Quyết toán thuế TNCN là gì?

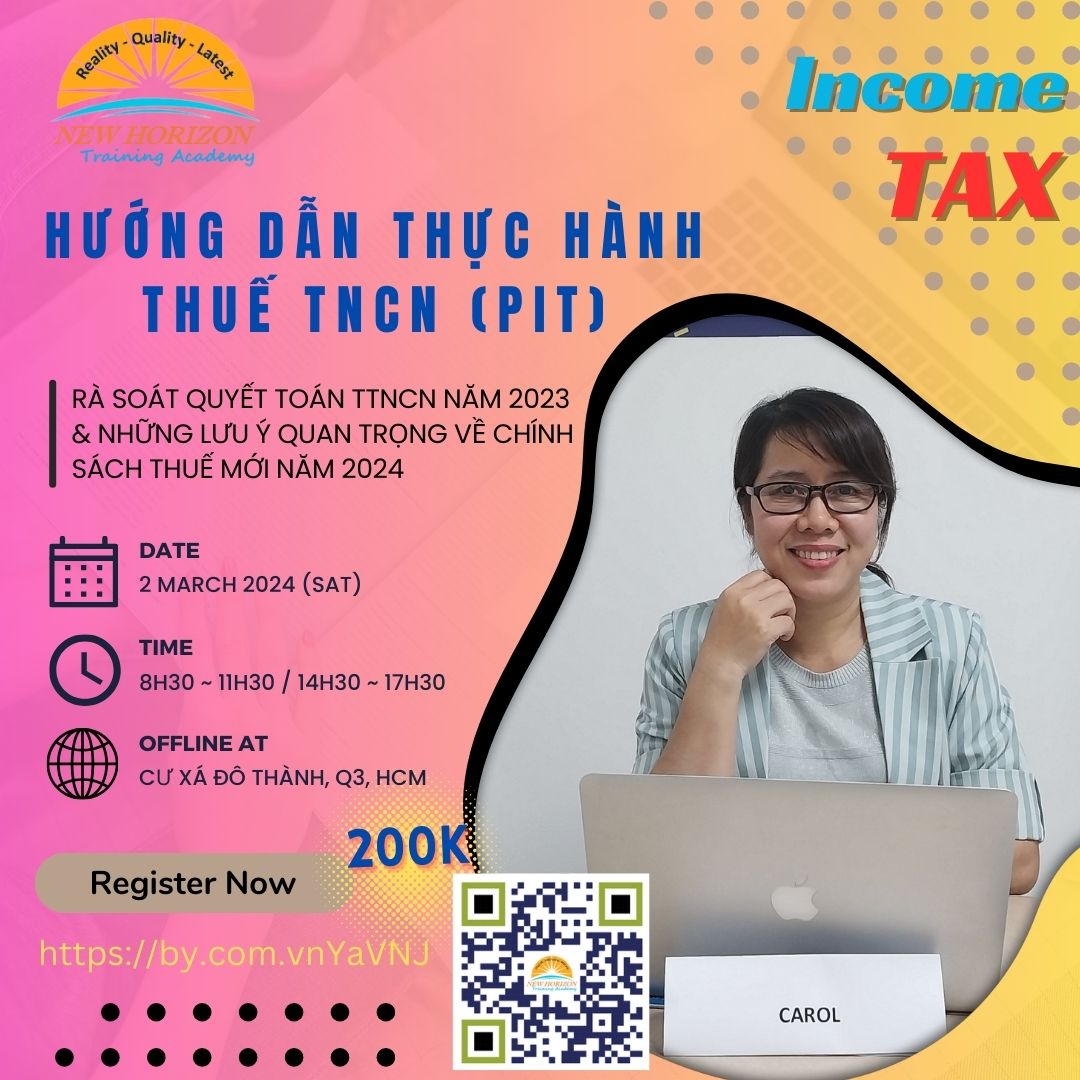

Quyết toán thuế TNCN là việc cá nhân tiến hành các công việc kê khai số thuế trong một năm tính thuế về các vấn đề số thuế cần phải nộp thêm, hoàn trả số tiền thuế đã nộp thừa và bù trừ thuế vào kỳ tiếp theo.

Tạo sao phải quyết toán TNCN?

- Cơ quan thuế sẽ xử phạt hành chính đối với những cá nhân phải nộp thêm thuế mà không thực hiện kê khai, quyết toán thuế đúng thời hạn.

- Cá nhân đã nộp thừ mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa. Đồng thời không được áp dụng chế độ bù trừ vào kỳ khai thuế tiếp theo.

Thời hạn quyết toán thuế TNCN

Thời hạn thời hạn quyết toán thuế TNCN năm 2022 đối với cá nhân tự quyết toán thuế là ngày 30/4/2023. Tuy nhiên ngày 30/04 rơi vào kỳ nghỉ Lễ nên thời gian quyết toán sẽ được dời sang ngày làm việc đầu tiên sau thời gian nghỉ lễ.

Đối tượng quyết toán thuế TNCN:

Các đối tượng quyết toán thuế TNCN Theo điều 12 Thông tư 151/2014/TT-BTC quy định :

Cá nhân cư trú có thu nhập từ tiền lương, tiền công, từ kinh doanh có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo, trừ các trường hợp sau:

- Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ sau.

- Cá nhân, hộ kinh doanh có thu nhập từ kinh doanh đã thực hiện nộp thuế theo phương pháp khoán.

- Cá nhân, hộ gia đình chỉ có thu nhập từ việc cho thuê nhà, cho thuê quyền sử dụng đất đã thực hiện nộp thuế theo kê khai tại nơi có nhà, quyền sử dụng đất cho thuê.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba (03) tháng trở lên tại một đơn vị mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba (03) tháng trở lên tại một đơn vị mà có thêm thu nhập từ cho thuê nhà, cho thuê quyền sử dụng đất có doanh thu bình quân tháng trong năm không quá 20 triệu đồng đã nộp thuế tại nơi có nhà cho thuê, có quyền sử dụng đất cho thuê nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

- Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế TNCN và cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế TNCN từ tiền lương, tiền công từ 50.000 đồng trở xuống thì không phải nộp hồ sơ khai thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

Như vậy với thuế TNCN có 2 đối tượng liên quan (tổ chức chi trả thu nhập) doanh nghiệp quyết toán cho phần thu nhập đã chi trả. Đối với người lao động quyết toán cho phần thu nhập đã nhận được.

Cá nhân có thu nhập – Cá nhân phải thực hiện quyết toán khi :

Trường hợp 1 : Khi nộp thiếu tiền thuế TNCN -> bắt buộc phải quyết toán để thể hiện nghĩa vụ nộp nốt vào ngân sách nhà nước

Trường hợp 2 : Trường hợp nộp thừa tiền thuế muốn bù trừ kỳ sau hoặc hoàn thuế thì phải quyết toán

Trường hợp 3 : Cá nhân không nộp thừa, thiếu tiền thuế TNCN thì không phải quyết toán thuế TNCN. Cá nhân có thể thực hiện quyết toán bằng một trong hai hình thức. Tự làm tờ khai quyết toán với cơ quan thuế hoặc ủy quyền cho doanh nghiệp quyết toán thay nếu đủ điều kiện.

| Đủ điều kiện |

Không đủ điều kiện |

| Cá nhân ký hợp đồng lao động từ 3 tháng trở lên tại duy nhất 1 nơi. |

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại nhiều nơi. |

| Thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán kể cả trường hợp không làm đủ 12 tháng trong năm |

Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị nhưng vào thời điểm ủy quyền quyết toán thuế không làm việc tại tổ chức đó. |

Giảng viên sẽ hướng dẫn cách thức tự quyết toán thuế TNCN để học viên hiểu và tự làm cho mình cũng như người thân khác.

Chuẩn bị đầy đủ hồ sơ cần thiết để làm quyết toán

Hướng dẫn cách thức nộp HS quyết toán thuế qua cổng thông tin điện tử

THỜI KHÓA BIỂU

♣ Lớp học hoàn toàn “miễn phí” diễn ra vào lúc 14h00 thứ 7, ngày 11.03.2023

♣ Đăng ký tham dự tại link >>> https://by.com.vn/YaVNJ

hoặc quét QR Code bên dưới đây

Ms Trần Thị Thu Cúc

Senior HR Manager

Senior HR Manager [Quản trị nhân sự cao cấp],

Cử nhân Sư phạm (ĐH Đà Nẵng) và cử nhân Kinh Tế (ngành Quản Trị Nguồn Nhân Lực – ĐH Kinh Tế TPHCM)

hơn 25 năm kinh nghiệm trong các vị trí quạn trọng của bộ phận HR tại các tập đoàn nước ngoài

- Head of HR tại Raffles Medical (Singapore)

- Senior HR Manager – Emart Vietnam (Korea)

- Policy & Planning Manager – Medi Group, Victoria HealthCare (VN)

- Recruitment & Training Manager – Schneider VN (France)

- C&B Manager – Big C VN, Bosch VN (Germany)

- Admin Manager & HR Manager – Obayshi Corp (Japan).

? Kỹ năng thực tiễn phong phú

? Xây dựng chính sách và hoạch định chiến lược (Strategic Planning Skills)

? Quản trị chiến lược theo mục tiêu (MBO)

? Tuyển dụng, đào tạo và phát triển nguồn nhân lực (Talented Management Skills)

? Quản lý công việc, C&B và quản lý nhân sự (Management Skills)