WORKSHOP – HƯỚNG DẪN QUYẾT TOÁN THUẾ TNCN

Giá: 200.000đ

Quyết toán thuế TNCN là gì?

Quyết toán thuế TNCN là việc cá nhân tiến hành các công việc kê khai số thuế trong một năm tính thuế về các vấn đề số thuế cần phải nộp thêm, hoàn trả số tiền thuế đã nộp thừa và bù trừ thuế vào kỳ tiếp theo.

Tạo sao phải quyết toán TNCN?

- Cơ quan thuế sẽ xử phạt hành chính đối với những cá nhân phải nộp thêm thuế mà không thực hiện kê khai, quyết toán thuế đúng thời hạn.

- Cá nhân đã nộp thừ mà không thực hiện kê khai quyết toán thuế đúng thời hạn sẽ không được hoàn trả lại số thuế đã nộp thừa. Đồng thời không được áp dụng chế độ bù trừ vào kỳ khai thuế tiếp theo.

Thời hạn quyết toán thuế TNCN

Thời hạn thời hạn quyết toán thuế TNCN năm 2023 đối với cá nhân tự quyết toán thuế là ngày 31/3/2024. Vì vậy, mỗ tổ chức và cá nhân bắt đầu thu thập hồ sơ cần thiết để chuẩn bị cho việc kê khai và quyết toán thuế.

Đối tượng quyết toán thuế TNCN:

Các đối tượng quyết toán thuế TNCN Theo điều 12 Thông tư 151/2014/TT-BTC quy định :

Cá nhân cư trú có thu nhập từ tiền lương, tiền công, từ kinh doanh có trách nhiệm khai quyết toán thuế nếu có số thuế phải nộp thêm hoặc có số thuế nộp thừa đề nghị hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo, trừ các trường hợp sau:

- Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ sau.

- Cá nhân, hộ kinh doanh có thu nhập từ kinh doanh đã thực hiện nộp thuế theo phương pháp khoán.

- Cá nhân, hộ gia đình chỉ có thu nhập từ việc cho thuê nhà, cho thuê quyền sử dụng đất đã thực hiện nộp thuế theo kê khai tại nơi có nhà, quyền sử dụng đất cho thuê.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba (03) tháng trở lên tại một đơn vị mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

- Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba (03) tháng trở lên tại một đơn vị mà có thêm thu nhập từ cho thuê nhà, cho thuê quyền sử dụng đất có doanh thu bình quân tháng trong năm không quá 20 triệu đồng đã nộp thuế tại nơi có nhà cho thuê, có quyền sử dụng đất cho thuê nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

- Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế TNCN và cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế TNCN từ tiền lương, tiền công từ 50.000 đồng trở xuống thì không phải nộp hồ sơ khai thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

Như vậy với thuế TNCN có 2 đối tượng liên quan (tổ chức chi trả thu nhập) doanh nghiệp quyết toán cho phần thu nhập đã chi trả. Đối với người lao động quyết toán cho phần thu nhập đã nhận được.

Cá nhân có thu nhập – Cá nhân phải thực hiện quyết toán khi :

Trường hợp 1 : Khi nộp thiếu tiền thuế TNCN -> bắt buộc phải quyết toán để thể hiện nghĩa vụ nộp nốt vào ngân sách nhà nước

Trường hợp 2 : Trường hợp nộp thừa tiền thuế muốn bù trừ kỳ sau hoặc hoàn thuế thì phải quyết toán

Trường hợp 3 : Cá nhân không nộp thừa, thiếu tiền thuế TNCN thì không phải quyết toán thuế TNCN. Cá nhân có thể thực hiện quyết toán bằng một trong hai hình thức. Tự làm tờ khai quyết toán với cơ quan thuế hoặc ủy quyền cho doanh nghiệp quyết toán thay nếu đủ điều kiện.

| Đủ điều kiện | Không đủ điều kiện |

| Cá nhân ký hợp đồng lao động từ 3 tháng trở lên tại duy nhất 1 nơi. | Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại nhiều nơi. |

| Thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán kể cả trường hợp không làm đủ 12 tháng trong năm | Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 tháng trở lên tại một đơn vị nhưng vào thời điểm ủy quyền quyết toán thuế không làm việc tại tổ chức đó. |

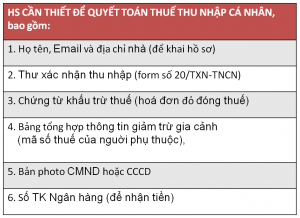

Các hồ sơ cần thiết

và sự chuẩn bị gồm 6 mục liệt kê dưới đây.

NEW HORIZON TRAINING ACADEMY có những chuyên gia trong lĩnh vực này sẵn sàng giúp bạn làm sao để :

- Hoàn thành nghĩa vụ thuế mà không bị phạt

- Hoàn thành nghĩa vụ thuế khi có nhiều nguồn thu nhập hoặc đóng thuế nhiều nơi trong năm

- Có khả năng nhận được tiền đóng thuế dư (được hoàn thuế)

- Khi bạn là NV tiền lương phải khai thuế cho toàn bộ nhân viên

- Thực hiện khia thuế trên công thông tin thuế điện tử quốc gia

Đ?̂́? ??? ??????? ??̣? ????, ??̣? ??? ???̂???

Đ?̂́? ??? ??????? ??̣? ????, ??̣? ??? ???̂???

Chỉ với 3 giờ học bạn sẽ nhận được

![]() Nội dung bám sát nhu cầu thực tế.

Nội dung bám sát nhu cầu thực tế.

![]() Kiến thức đầy đủ về thuế từ giảng viên là HR Managers có nhiều năm kinh nghiệm tại các doanh nghiệp lớn.

Kiến thức đầy đủ về thuế từ giảng viên là HR Managers có nhiều năm kinh nghiệm tại các doanh nghiệp lớn.

![]() ️Học đi đôi với thực hành xuyên suốt quá trình học.

️Học đi đôi với thực hành xuyên suốt quá trình học.

![]() Ngoài ra, còn rất nhiều điều vô cùng hấp dẫn đang chờ đón các bạn tại khóa học Tax Liquidation from top to toe tại New Horizon Academy.

Ngoài ra, còn rất nhiều điều vô cùng hấp dẫn đang chờ đón các bạn tại khóa học Tax Liquidation from top to toe tại New Horizon Academy.

tham khảo các khóa đào tạo của New Horizon Training Academy ==> https://new-horizons.com.vn/dao-tao/

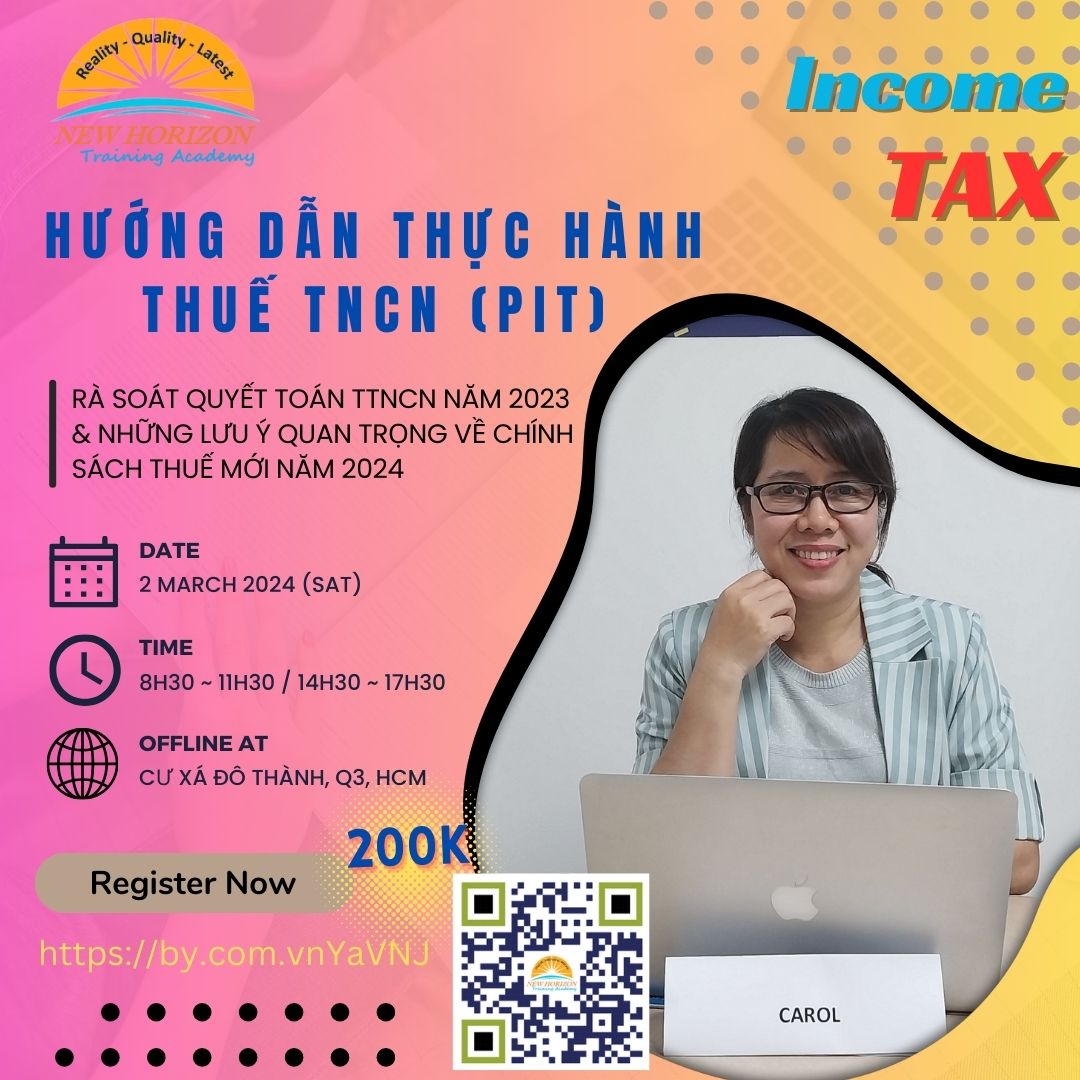

HƯỚNG DẪN THỰC HÀNH QUYẾT TOÁN THUẾ TNCN

Giảng viên sẽ hướng dẫn cách thức tự quyết toán thuế TNCN để học viên hiểu và tự làm cho mình cũng như người thân khác.

NỘI DUNG KHÓA HỌC:

- Cập nhật chính sách thuế TNCN mới nhất

- NĐ126/2020; NĐ125/2020/NĐ-CP; TT40/2021/TT-BTC: Kê khai, quyết toán, điều chỉnh bổ sung, thanh kiểm tra Thuế.

- TT80/2021/TT-BTC: Sự thay đổi Mẫu biểu hồ sơ khai thuế thu nhập cá nhân ảnh hưởng trực tiếp đến quyết toán thuế

- Hướng dẫn 10 khoản thu nhập chịu thuế TNCN

- Rà soát các sai sót về Thuế TNCN thu nhập từ kinh doanh, thu nhập từ đầu tư vốn, thu nhập từ chuyển nhượng vốn, thu nhập từ quà tặng, thừa kế, thu nhập từ chuyển nhượng BĐS.

- Rà soát các khoản thu nhập chịu thuế, thu nhập miễn thuế

- Thu nhập chịu thuế, thu nhập không chịu thuế, thu nhập miễn thuế từ : Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công, tiền thưởng.

- Thu nhập ngoài lương, thưởng : ăn ca, trang phục, xăng xe, điện thoại, thêm giờ, tiền nhà, hỗ trợ nuôi con nhỏ, tiền học cho con người lao động, công tác phí, điện thoại, trang phục, bảo hiểm không tích lũy, BH nhân thọ…

- Thu nhập nhiều nơi, thu nhập trong nước, nước ngoài,…

- Các khoản phụ cấp, trợ cấp, tiền thù lao, tham gia vào các hiệp hội

- Các khoản lợi ích khác bằng tiền hoặc không bằng tiền.

- Các khoản thưởng bằng tiền hoặc không bằng tiền kể cả bằng ck các khoản giảm trừ.

- Giảm trừ gia cảnh (giảm trừ bản thân và người phụ thuộc).

- Giảm trừ các khoản đóng BH, từ thiện, nhân đạo, khuyển học

- Rà soát sai phạm tính thuế TNCN với lao động thời vụ

- Rà soát lại các loại HĐLĐ, ví dụ HĐ thử việc, học nghề, tập nghề, thời vụ, dịch vụ, không xác định thời hạn, HĐLĐ không đóng bảo hiểm, HĐLĐ với người cao tuổi, …

- Cách tính TNCN với lao động thời vụ, mùa vụ …

Phương pháp xác định & giảm thiểu các rủi ro thường gặp về thuế TNCN (đặc biệt đối với chuyên gia nước ngoài):

- Điều kiện để làm được bản cam kết, thời điểm làm bản cam kết

- Các biểu mẫu kê khai mới nhất khi quyết toán thuế TNCN

- Khai thuế thay, khấu trừ thuế TNCN, khai khấu trừ và quyết toán thuế TNCN qua cổng thông tin Thuế điện tử

- Khai thuế thay thuế TNCN theo NĐ 126/2020/NĐ-CP

- Khấu trừ thuế TNCN + Khấu trừ theo biểu lũy tiến tưng phần.

+ Khấu trừ 10% và 20%.

- Khai khấu trừ thuế TNCN theo NĐ 126/2020/NĐ-CP

- Quyết toán thuế TNCN

+ Hồ sơ, nơi nộp hồ sơ quyết toán, khai nộp thay thuế TNCN

+Đơn vị chi trả quyết toán thay và trách nhiệm cá nhân ủy quyền

+ Cá nhân tự quyết toán thuế TNCN và vấn đề ủy quyền theo NĐ 126/2020/NĐ-CP

Hướng dẫn cách thức nộp HS quyết toán thuế qua cổng thông tin điện tử

Hỏi đáp trao đổi vướng mắc giữa Giảng viên và học viên

THỜI KHÓA BIỂU

- Học Phí : 200.000 đồng /học viên (Bao gồm: tài liệu, teabreak, xuất hóa đơn tài chính)

Ưu đãi : giảm phí 20% cho nhóm học viên (DN) từ 5 hv trở lên.

Đối tượng tham dự:

- KTT, kế toán tổng hợp, kế toán thuế, kế toán viên khác

- Phòng tổ chức, nhân sự và tiền lương (C&B)

- Cá nhân quyết toán thuế còn tồn đọng

- Thời gian: Thứ Bảy ngày 02/03/2024 (1 buổi)

(Sáng 8h30-11h30, hoặc chiều 14h30h-17h30)

- Địa điểm hướng dẫn thực hành tại chỗ (Offline)

Trung tâm Đào tạo New Horizon Academy

Đường Số 1 Cư Xá Đô Thành, P4, Q3, Tp.HCM

- Giảng viên Ms Trần Thị Thu Cúc (Carol Trần) –

Chuyên viên cao cấp Nhân sự, giảng viên Quản trị Nguồn Nhân Lực, Cử Nhân ĐH Kinh Tế TPHCM, 25 năm công tác Thuế cá nhân / Doanh Nghiệp

♣ Đăng ký tham dự tại link >>> https://by.com.vn/YaVNJ

hoặc quét QR Code bên dưới đây

Ms Trần Thị Thu Cúc

Senior HR Manager

Senior HR Manager [Quản trị nhân sự cao cấp],

Cử nhân Sư phạm (ĐH Đà Nẵng) và cử nhân Kinh Tế (ngành Quản Trị Nguồn Nhân Lực – ĐH Kinh Tế TPHCM)

hơn 25 năm kinh nghiệm trong các vị trí quạn trọng của bộ phận HR tại các tập đoàn nước ngoài

- Head of HR tại Raffles Medical (Singapore)

- Senior HR Manager – Emart Vietnam (Korea)

- Policy & Planning Manager – Medi Group, Victoria HealthCare (VN)

- Recruitment & Training Manager – Schneider VN (France)

- C&B Manager – Big C VN, Bosch VN (Germany)

- Admin Manager & HR Manager – Obayshi Corp (Japan).

? Kỹ năng thực tiễn phong phú

? Xây dựng chính sách và hoạch định chiến lược (Strategic Planning Skills)

? Quản trị chiến lược theo mục tiêu (MBO)

? Tuyển dụng, đào tạo và phát triển nguồn nhân lực (Talented Management Skills)

? Quản lý công việc, C&B và quản lý nhân sự (Management Skills)